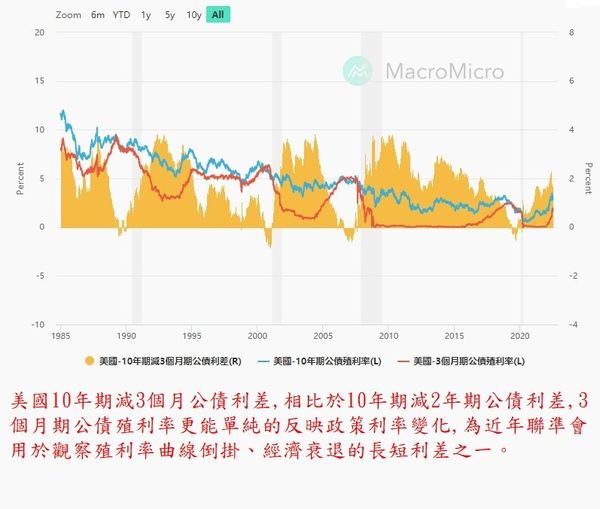

美國十年期減三個月公債利差更能單純的反映政策利率變化 Post author:ZhiJun Post published:2022 年 7 月 6 日 Post category:CG交易航海針 / 市場評析 Post comments:0 Comments 美國十年期減三個月公債利差,相比於十年期減二年期公債利差,三個月期公債殖利率更能單純的反映政策利率變化,為近年聯準會用於觀察殖利率曲線倒掛、經濟衰退的長短利差之一。 圖片來源:MacroMicro 您也許會喜歡 散戶狙擊華爾街機構的真面目 2021 年 2 月 3 日 拜登政策展望 2021 年 1 月 12 日 CCC級債券發行將助長市場的狂熱投機氛圍 2021 年 2 月 16 日 發佈留言 取消回覆CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在瀏覽器中儲存顯示名稱、電子郵件地址及個人網站網址,以供下次發佈留言時使用。